WKN/ ISIN: A1JWVX/ US30303M1027

Marktkapitalisierung: 740 Mrd.€

Aktienkurs: 260€

Hauptsitz: Kalifornien, USA

Sektor: Communication Services

Facebook ist wie das ungeliebte Kind des GAFAM-Universums. Sobald es Facebook in die Schlagzeilen schafft, kann man getrost davon ausgehen, dass sie nicht gut wegkommen werden. Trotzdem oder sogar gerade deswegen bietet sich uns womöglich die Chance, dieses schlafende Riesenbaby zu einem Schnäppchenpreis einzusammeln. Das Hauptgeschäft floriert, weitere Einnahmequellen stehen kurz vorm Durchbruch und darüber hinaus besitzen sie einen der mächtigsten Burggräben überhaupt: Den Netzwerkeffekt. Das ist auch der Regierung ein Dorn im Auge. Welche Chancen/Risiken es sonst noch gibt und wie diese einzuschätzen sind, erfahrt in dieser Analyse.

Inhaltsverzeichnis

- Das Geschäftsmodell von Facebook

- Die Geschäftsbereiche von Facebook

- Management von Facebook

- Facebook Bewertung

- Peter Lynch Kategorie : Facebook ist ein Fast Grower

- Discounted-Cashflow Bewertungsmodell

- Rendite-Erwartung in Abhängigkeit vom Einstiegskurs

- Mein Fazit zu Facebook

Das Geschäftsmodell

Wie funktioniert der Online-Werbemarkt?

Erfolgreiches Marketing ist ein Grundpfeiler jedes erfolgreichen Unternehmens. „Wer nicht wirbt, stirbt“, das hat Autobauer Henry Ford bereits Anfang des 19. Jahrhunderts verstanden. Der wohl wichtigste Aspekt einer erfolgreichen Werbekampagne ist die Zielgruppenbestimmung. Je gezielter die Werbung auf die eigene Zielgruppe ausgerichtet und ausgestrahlt werden kann, desto wertvoller wird sie. Im Gegensatz zu klassischen Marketing-Kanälen wie Fernsehsender, Kino, Plakate, Zeitschriften, usw liegt hier die große Stärke des digitalen Werbemarktes. Bei Facebook zahlt der Nutzer nicht direkt, sondern indirekt mit seinen Daten. Gleiches gilt für Alphabet und allen anderen Social-Media-Plattformen. Diese Daten ermöglichen es Facebook, ihren Werbetreibenden bessere Werbemöglichkeiten anzubieten. Sie wissen genau, welche Interessen und Vorlieben ein bestimmter Nutzer hat und können die Werbung daher zielgenau platzieren, was sich direkt auf den Werbeziel auswirkt (z.B. die Conversion). Facebook-Anzeigen werden in einer Auktionsumgebung verkauft, was bedeutet, dass die Kosten für Facebook-Werbung weitgehend durch Angebot und Nachfrage bestimmt wird.

Facebook’s Reichweite

Social Media Plattformen leben von ihren aktiven Nutzern

Monatlich aktiven Nutzer von Facebook( Plattform)

Potenzielle Reichweite von Facebook

Ein sehr häufig vorkommender Trugschluss in Bezug auf die Plattform Facebook ist, dass sie sich bereits seit Jahren auf dem absteigenden Ast befindet und von niemandem mehr genutzt wird. Tatsächlich ist aber das Gegenteil der Fall. Von seinem persönlichen Umfeld lässt sich eben kein aussagekräftiger Schluss auf die weltweite Entwicklung ziehen. Während der Markt in Europa und den USA langsam gesättigt zu sein scheint und nur noch sehr geringes Nutzerwachstum an den Tag legt, gewinnt die 17-Jahre alte Social-Media Plattform in Asien und dem Rest der Welt weiter an Popularität.

Schauen wir uns mal die schiere Reichweite der Plattform an. Die aktuelle Weltbevölkerung liegt bei etwa 7.77 Milliarden Menschen. Rechnerisch müssen wir davon 1.4 Milliarden Menschen abziehen, da Facebook in China verboten wurde. Weitere 3.11 Milliarden Menschen sind für Facebook unerreichbar, da sie über keinen Internetzugang verfügen. Damit bleiben 3.26 Milliarden Menschen übrig, die Facebook zum aktuellen Standpunkt nutzen könnten. Bei 2.85 Milliarden monatlich aktiven Nutzern (Q1/2021) bedeutet das, dass unglaubliche 87% der potenziellen Zielgruppe Facebook aktiv nutzen. (Babys mal außen vor)

Facebook’s Geschäftsbereiche

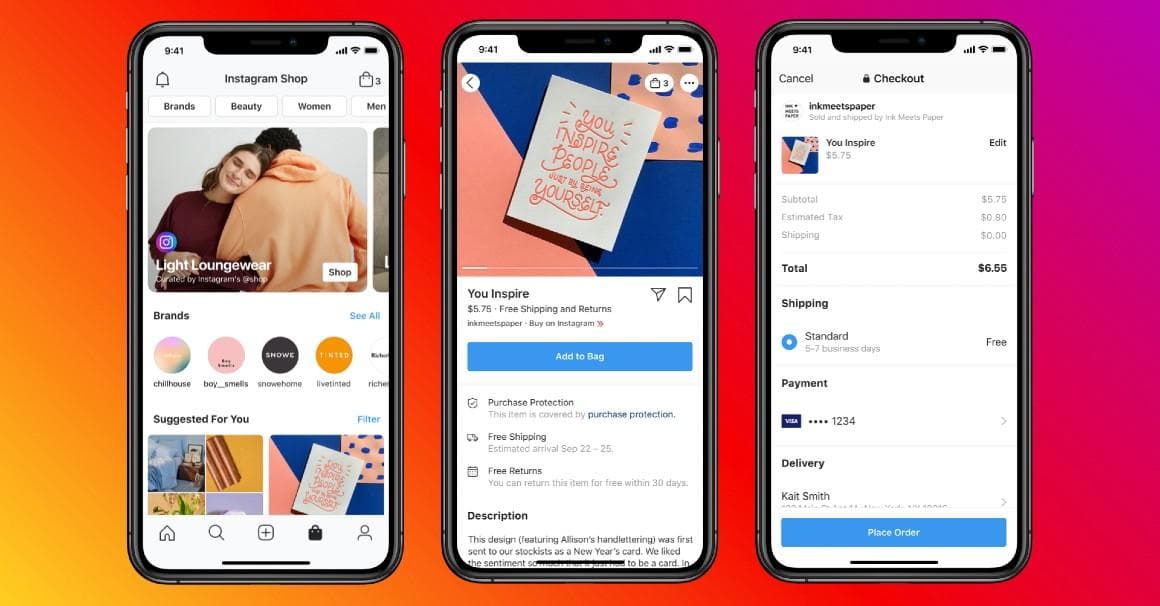

Instagram ist die wertvollste und am schnellsten wachsende Plattform der Facebook Familie. Man könnte sie als Facebook für die Next-Generation bezeichnen. Aber es ist schon lange deutlich mehr als eine reine Social Media App. Wir stecken mitten in der Entstehung der größten Social-Commerce-Anlaufstellen der westlichen Welt. Millionen Menschen besuchen die Plattform mit der Intention inspiriert zu werden und finden sich am Ende beim Einkaufen auf irgendwelchen Online-Shops wieder, auf welche sie durch einen „Swipe-Up“ gelangt sind. Facebook hat das enorme Potenzial wahrgenommen und ein Weg gefunden, bei dem alle Beteiligten profitieren. Die Nutzer, die Händler und natürlich Facebook selbst.

Instagram Shop Feature

Für die User wird der Einkaufsprozess deutlich einfacher. Anstatt auf externe Seiten verlinkt zu werden, die einen weiteren Login zum Kaufabschluss voraussetzen, kann der Kauf nun direkt innerhalb der Instagram-App mit nur wenigen Klicks abgeschlossen werden. Nicht nur haben die Nutzer dadurch mehr Spaß beim Einkaufen, Händler erfreuen sich auch einer erhöhten Conversion-Rate (Kaufabschlüsse). Die Instagram-Shops selbst sind für Händler kostenlos, bei erfolgreichem Kaufabschluss zwackt sich Facebook allerdings ihren Teil ab. Die Verkaufsgebühr beträgt 5% der Sendungssumme, mindestens jedoch 0,40USD. Tatsächlich ist das nur ein Teil, wie Facebook vom E-Commerce Feature profitiert. Das viel spannendere und noch lukrativere Monetarisierungspotenzial liegt in der Bereicherung ihres klassischen Werbegeschäfts.

Bisher weiß Facebook „nur“, was ihren Nutzern gefällt und wo ihre Interesse liegen. Zukünftig werden sie auch wissen, wofür ihre Nutzer tatsächlich bereit sind Geld auszugeben. Das ist die wertvollste Information überhaupt im Online-Marketing. Bestes Beispiel hierfür ist Amazon. Sie sind im Besitz dieser Informationen und haben es dadurch in den letzten Jahren zum 3. größten US-Advertiser nach Alphabet und Facebook gebracht. Mit Einführung der Integrierten Shops und den daraus resultierenden Daten, kann Facebook die Werbeanzeigen noch zielgerichteter ausspielen und dementsprechend auch höhere Preise verlangen.

Facebook Marketplace

Ein weiterer Bereich von Facebook, der in meinen Augen sehr gerne unterschätzt wird, ist ihr integrierter Marktplatz. Bei uns in Deutschland ist eBay die Nummer 1 Anlaufstelle für Gebrauchtes. In den USA war es bislang Craigslist. Mit über 1 Billiarde Besuchern im Monat stellt Facebook allerdings beide in den Schatten.

Workplace

Weiter mit dem „Problemkind“ der Familie. WhatsApp wurde Anfang 2014 für 19 Milliarden Dollar von Facebook übernommen. Eine stolze Summe, wenn man bedenkt, dass WhatsApp bis heute weitestgehend unmonetarisiert geblieben ist. Aber die Strategie scheint sich auszuzahlen. Nach der Übernahme hat Facebook die jährliche Abo-Gebühr von 1€ entfernt und alles auf maximales Nutzerwachstum gesetzt.

WhatsApp Payment Service

WhatsApp for Business

WhatsApp Payments

Ganz der Philosophie von Mark Zuckerberg fallen auch bei den Zahlungen keinerlei Gebühren für die Endnutzer an. Geschäftskunden hingegen müssen 3,99% des Transaktionsvolumen an Facebook teilen.

Oculus (AR/VR)

„The technology platform of the 2010s was the mobile phone. The platform of the 2000s before that was about the web, and the 1990s was the desktop computer. While i expect phones to still be our primary device through most of this decase, at some point in the 2020s, we will get breakthrough augmented reality glasses that will redefinde our relationship with technology“ – Mark Zuckerberg

Auf den ersten Blick sticht die Oculus-Übernahme etwas aus der Reihe, wenn man sich Facebooks Vorliebe für Soziale Netzwerke und Software-basierte Plattformen ins Gedächtnis ruft. Mit Oculus sind sie erstmalig auch in den Hardware-Verkauf eingestiegen.

Macht Sinn -> Zukunft der sozialen Interaktion, Selbst die Palttform besitzen (IOS, Android…)

Nice-to-Know: Facebook’s Ambitionen im Bereich AR/VR werden auch mit Blick auf die Mitarbeiterzahl deutlich. Während vor gerade einmal 4 Jahren noch 1.000 Menschen in der Reality Labs Division beschäftigt waren, sind es inzwischen schon über 10.000. Damit arbeiten rund 1/5 der Beschäftigten in einem Geschäftsbereich, der aktuell unter 2% des Gesamtumsatzes erwirtschaftet.

Diem Crypto-Währung

Ich denke, dass Facebook bzw. die Diem Association versucht, ihr eigener Zahlungsabwickler zu werden und damit in Konkurrenz zu Größen wie Paypal, Visa, Mastercard, Stripe, usw. tritt. Reine Spekulation zum aktuellen Zeitpunkt, aber wie komme ich darauf? Alle genannten Unternehmen haben das Diem Projekt verlassen, nachdem sie einst Teil davon waren. Sehr gut möglich also, dass hier die langfristigen Ziele nicht miteinander kompatibel waren. Was hätte Facebook davon? Ganz einfach. Sie sparen sich die Zahlungsabwicklungsgebühren von 2-3% bei allen Transaktionen, die über ihre Plattformen laufen.

Das Management

Seitdem Jeff Bezos (Amazon CEO) sein Rücktritt bekannt gegeben hat, ist Facebook das letzte gründergeführte Big-Tech Unternehmen Amerikas. Und den Status dürfte das Unternehmen auch noch eine ganze Weile behalten. Denn Mark Zuckerberg ist erst knackige 37 Jahre jung und hat noch einige Pläne für das Unternehmen sowie die Zukunft der Kommunikation.

Ein Fakt hat mich besonders überrascht und mein Respekt ihm als Gründer und CEO gegenüber weiter bestärkt. Im Jahr 2006 gab Yahoo ein stolzes Kaufangebot von 1 Milliarde $ für das damals unprofitable und „nur“ 10 Millionen Nutzer schwere Facebook ab. Mark Zuckerberg erkannte schon zu dieser Zeit das unglaubliche Potenzial seiner Plattform und hatte jede Menge weitere Zukunftspläne, die Yahoo jedoch nicht teilte. Aus diesem Grund lehnte er das Kaufangebot ab und verzichtete im Alter von 22 auf ~250 Millionen $, die er für seine Anteile erhalten hätte.

Facebook’s Burggraben

Einer der wichtigsten Aspekte beim langfristigen Investieren ist der Burggraben des Unternehmens. Wie sind die Markteintrittsbarrieren im Social Bereich/ Advertising Bereich und besitzt Facebook einen Wettbewerbsvorteil, der sie vor möglicher Konkurrenz schützt? Und wenn ja, wie lange wird dieser anhalten? -> Netzwerkeffekt

Dieser enorme Burggraben kann von neuen Unternehmen

Social Media Konkurrenz

| Unternehmen | Snap | |||

|---|---|---|---|---|

| WKN | Column 2 Value | Column 3 Value | Column 4 Value | Column 5 Value |

| Market.Cap | Column 2 Value 2 | Column 3 Value 2 | Column 4 Value 2 | Column 5 Value 2 |

| Umsatz | Column 2 Value 3 | Column 3 Value 3 | Column 4 Value 3 | Column 5 Value 3 |

| Umsatzwachstum (3J) | Column 2 Value 4 | Column 3 Value 4 | Column 4 Value 4 | Column 5 Value 4 |

| Umsatz pro Nutzer (ARPU) | Column 2 Value 5 | Column 3 Value 5 | Column 4 Value 5 | Column 5 Value 5 |

| Bruttomarge | Column 2 Value 6 | Column 3 Value 6 | Column 4 Value 6 | Column 5 Value 6 |

| KGVe (2022) | Column 2 Value 7 | Column 3 Value 7 | Column 4 Value 7 | Column 5 Value 7 |

Die Risiken

Nutzer wandern ab

Eintrittswahrscheinlichkeit: Gering

Auswirkung bei Eintritt: Hoch

Facebook und all seine Plattformen leben von den aktiven Nutzern. Das Worst-Case-Szenario wäre also, wenn diese anfangen würden, auf andere Plattformen abzuwandern.

Nutzer wandern ab

Eintrittswahrscheinlichkeit: Gering

Auswirkung bei Eintritt: Mittel

Facebook und all seine Plattformen leben von den aktiven Nutzern. Das Worst-Case-Szenario wäre also, wenn diese anfangen würden, auf andere Plattformen abzuwandern.

Datenschutz

Eintrittswahrscheinlichkeit: Mittel

Auswirkung bei Eintritt: Mittel

Facebook war schon mit größeren Herausforderungen konfrontiert und wird auch hier stärker zurückkommen. In Bezug auf IDFA konnte man schon im neusten Earnings-Call heraushören, dass Facebook optimistisch in die Zukunft blickt. Sollten zukünftig größere Bedenken Richtung Datenschutz aufkommen und auch ihr Hauptgeschäft beeinträchtigt sein, gibt es bereits heute mögliche Lösungsansätze. Beispielsweise könnte man die Nutzer in anonymisierte Nutzergruppen packen, wie es Google seit kurzem auch macht.

https://www.notboring.co/p/everybody-hates-facebook

https://www.cnbc.com/2021/04/07/digital-ad-spend-grew-12percent-in-2020-despite-hit-from-pandemic.html

https://aktien-mag.de/blog/portfoliocheck/portfoliocheck-daniel-loeb-setzt-verstarkt-auf-qualitatswachstumswerte-und-jetzt-auch-auf-facebook/p-49447

https://aktien-fur-jedermann.de/blogs/aktienanalysen/square-oder-paypal-aktie-welche-aktie-ist-heute-der-bessere-kauf

Die Bewertung

Fazit

Facebook ist fundamental ein fantastisch aufgestelltes Unternehmen. Mir ist kein anderes Unternehmen bekannt, welches bilanziell so gut aufgestellt ist wie Facebook. Das digitale Werbegeschäft brummt und wird noch viel Wachstum mit sich bringen. Trotzdem schläft das Management nicht und arbeitet an einigen sehr spannenden Projekten, die allesamt das Zeug auf ein Multimilliarden-Business haben. Aber auch eine Investition in Facebook bleibt nicht risikolos. Die Online-Welt ist unfassbar schnelllebig und lässt nur schwierig zufriedenstellende Annahmen zu. Durch die Branchenstärksten Netzwerkeffekte und die Wandelbarkeit der Plattformen, bin ich von einer erfolgreichen Zukunft überzeugt, behalte die Entwicklung aber weiterhin im Auge. Ich habe die lange Seitwärtsphase für starke Nachkäufe genutzt und fühle mich mit meiner 10% Position sehr gut aufgestellt.

Hinterlasse einen Kommentar